Créditos prendarios en Argentina: expectativas de mayor crecimiento

La financiación de vehículos nuevos y usados sigue siendo un motor clave para el mercado automotor argentino. Sin embargo, en los últimos meses, las dinámicas económicas del país han comenzado a reconfigurarse, impactando directamente en este segmento. La reducción del déficit fiscal, acompañada de una inflación en desaceleración, ha disminuido la absorción de pesos por parte del Estado, generando un sistema financiero con mayor liquidez. Este contexto promete cambios significativos en la oferta y demanda de créditos prendarios.

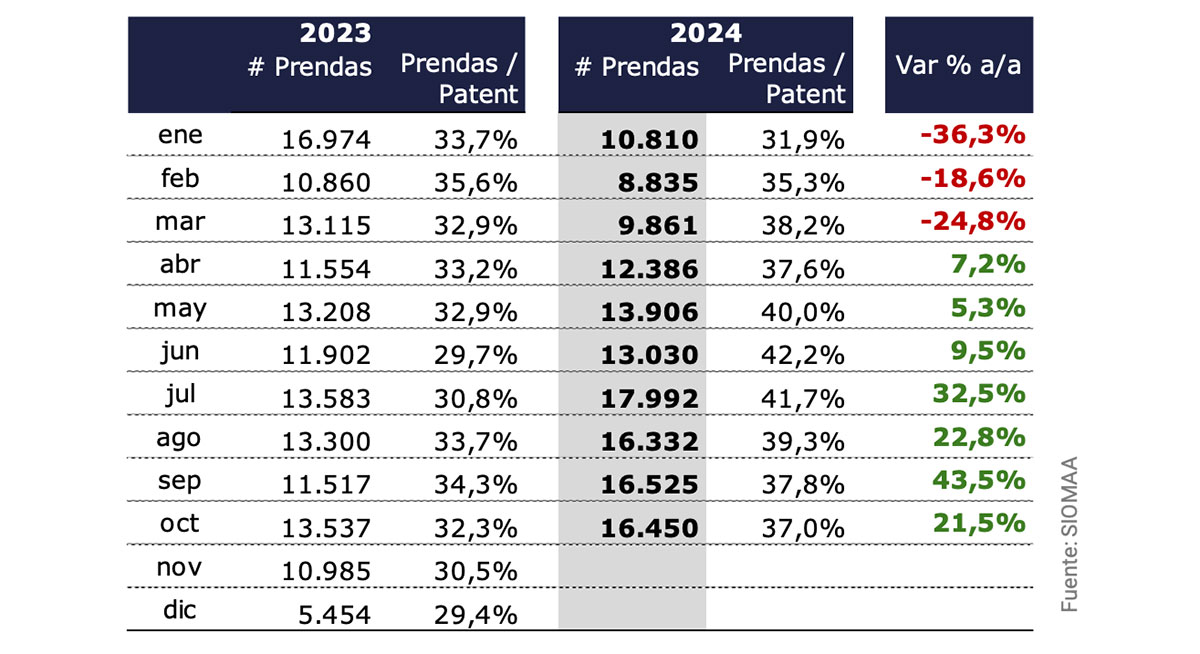

En la financiación de 0 km las cifras recientes marcan que durante los últimos tres meses, los registros de prendas sobre vehículos 0 km muestran estabilidad: Octubre: 16.450 prendas inscriptas (-0,5% respecto a septiembre, +0,7% respecto a agosto).

¿Cómo es la participación por instrumentos financieros en la compra de 0 KM?

Planes de ahorro: Recuperan su participación histórica, representando el 50% de las prendas (una caída respecto al 77% alcanzado en marzo).Financieras de marca: Incrementaron su cuota al 30%, gracias a propuestas específicas y atractivas. Bancos: Actualmente tienen una participación del 18%, aunque se espera que esta cifra crezca con la mayor disponibilidad de liquidez.

Para los próximos meses el aumento esperado en el crédito aún no es visible en las cifras actuales, pero los indicadores apuntan a un cambio inminente. La sobreliquidez del sistema financiero, particularmente en los bancos, obliga a las entidades a buscar mayor movilidad de fondos. Esto debería traducirse en una oferta más amplia y competitiva de créditos prendarios, con mejores condiciones para los consumidores.

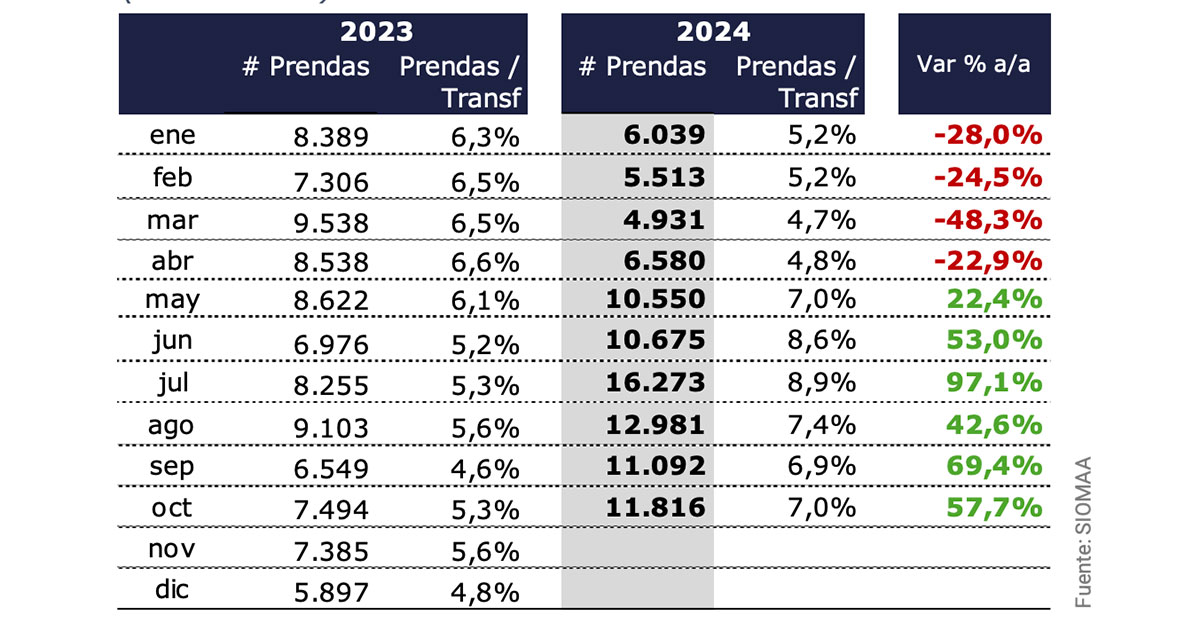

En la financiación de usados las cifras marcan una leve recuperación en comparación con los meses previos: Octubre: 11.816 prendas inscriptas (+6,5% respecto a septiembre, -9% respecto a agosto).

¿Cómo es la participación por instrumentos financieros en la compra de usados?

Bancos: Lideran ampliamente este segmento, con casi el 70% de las prendas.Financieras particulares: Contribuyen con un 13%, enfocándose en usuarios con perfiles crediticios más flexibles.

Desde ACARA proyectan que la mayor oferta bancaria debería impulsar tanto las transferencias de usados como la financiación, haciendo que este mercado recupere parte de su dinamismo. Con una mayor diversidad en las opciones crediticias, los consumidores podrían acceder a mejores oportunidades, incentivando la actividad en este segmento.

El mercado de créditos prendarios en Argentina enfrenta un punto de inflexión. La mayor liquidez del sistema financiero, combinada con una inflación decreciente y un déficit fiscal reducido, está sentando las bases para una reactivación en la oferta de créditos. Aunque los números actuales aún no reflejan este cambio, se espera un incremento significativo en la financiación de vehículos, tanto nuevos como usados, en el corto plazo.